La CSG

La Contribution Sociale Généralisée a été instituée par Michel ROCARD dans la loi de finances pour 1991. Il s’agissait de remplacer une partie des cotisations de Sécurité sociale par un impôt calculé en pourcentage, et donc non progressif contrairement à l’Impôt sur le Revenu des Personnes Physiques (IRPP).

Historique

Au départ, le taux de la CSG était de 1,1% sur les revenus d’activité, les revenus de remplacement (en particulier les retraites) et les revenus du « capital » (revenus de placement du patrimoine).

De ce fait, les employeurs obtenaient la baisse de la cotisation d’allocations familiales de 1,6 point, soit de 7% à 5,4% (ils avaient déjà obtenu auparavant une baisse du taux, passé de 9% à 7%). La cotisation familiale étant uniquement payée par les employeurs, il fallait neutraliser l’impact pour les salariés de la création de la CSG, d’où la diminution de la cotisation salariale d’assurance-vieillesse baissée de 7,6 à 6,55% avec une ristourne de 42 francs par mois (la cotisation vieillesse étant plafonnée mais pas la CSG). Pour rétablir l’équilibre des finances de la branche vieillesse, la cotisation patronale d’assurance-vieillesse était augmentée de 1,6%.

Pour les salariés, le gouvernement ROCARD expliqua alors que l’opération création de la CSG + baisse de la cotisation vieillesse était « redistributive » : la CSG pesait moins que la cotisation. On peut faire le rapprochement avec le discours du gouvernement d’Edouard PHILIPPE qui explique aujourd’hui que la hausse de 1,7 point de la CSG sera compensée, pour les salariés en activité, par une baisse de la cotisation d’assurance-chômage et par la suppression de la cotisation salariale de maladie. Et demain, qu’en sera-t-il ? Et pour les retraités ? On nous dit que la hausse de la CSG serait compensée par … la baisse de la taxe d’habitation.

Or, on se rappelle que, 2 ans après la création de la CSG, le taux passait de 1,1% à 2,4% pour alimenter le Fond de Solidarité Vieillesse (FSV) opération qui annihilait la « redistributivité » annoncée. En 2017, on note déjà que la baisse de la taxe d’habitation est repoussée à … 2022 ! Les retraités ne bénéficieront donc d’aucune « compensation » dans l’immédiat, si jamais c’est le cas.

La CSG, impôt ou cotisation ?

Dans la lettre qu’il adresse en avril 2017 aux organisations de retraités et où il leur annonce que 60% d’entre eux verront leur CSG augmentée, le candidat d’alors à la présidence de la République parle de « cotisation sociale généralisée ». Simple erreur rédactionnelle ou lapsus révélateur ?

Il est utile de rappeler que la Contribution Sociale Généralisée est un impôt. En 1991, le Conseil constitutionnel, consulté, avait qualifié la CSG « d’imposition de toute nature, destinée à la mise en œuvre du principe de solidarité générale ».

Comme impôt, la CSG diffère des cotisations sociales qui sont affectées au « financement de droits aux prestations et avantages servis par les régimes de sécurité sociale ». Elle n’ouvre aucun droit particulier, l’impôt ne peut pas, en principe, être pré-affecté à une dépense spécifique.

Malgré tout, la Cour de justice des Communautés européennes a estimé que la CSG devait être assimilée à une cotisation sociale selon le droit européen. Il s’agissait surtout d’éviter aux travailleurs frontaliers résidant en France et travaillant dans un autre état, d’avoir à payer la CSG française en plus des cotisations de sécurité sociale d’un autre état européen.

Enfin, la Cour de cassation (arrêt du 31 mai 2012) a confirmé la « double nature » de la CSG, impôt en France et contribution sociale en droit européen. La CSG est bien un impôt !

Le poids de la CSG

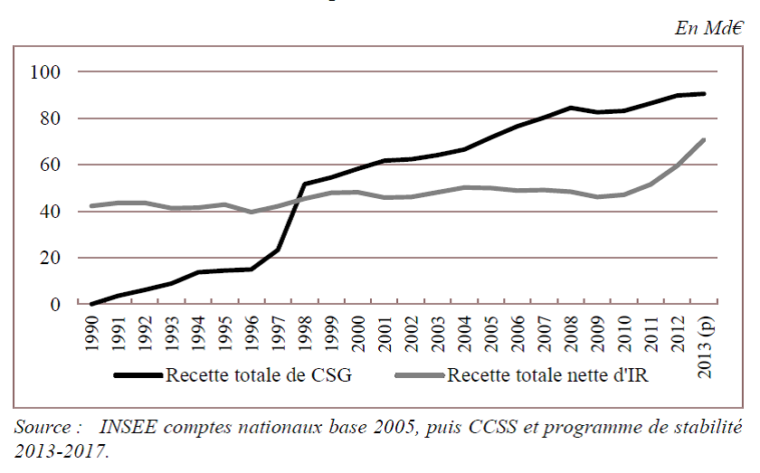

En 2013, la CSG représentait près de 90,5 milliards d’euros. Depuis 1998, elle rapporte plus que l’IRPP du fait de son assiette plus large.

Tableau n°1

Evolution comparée du produit de la CSG et de celui de l’impôt sur le revenu

Elle a pris de plus en plus de place, au détriment des cotisations salariales et donc du financement du salaire différé, ce qui amènent certains à s’interroger sur la légitimité de la présence des syndicats dans les conseils des organismes de Sécurité sociale. En 2012, elle représentait 16,5% des recettes des régimes obligatoires de base et 20,4% de recettes du régime général. Elle représente :

- pour la CNAMTS : 35,4% des recettes ;

- pour la CNAF : 17,9% des recettes ;

- pour le FSV : 68% des recettes.

Du fait de son assiette plus large, la CSG fait rentrer plus d’argent. La CSG frappe les contributions patronales de retraite et de prévoyance complémentaire, les indemnités en cas de rupture du contrat de travail. Sont aussi touchées les indemnités journalières maladie, maternité et accidents du travail ou de maladies professionnelles. En matière de « revenus du capital », on constate que, outre les placements immobiliers, l’épargne logement, l’assurance-vie, les PEP et autres plans d’épargne (actions ou fonds commun de placement) sont imposés. Cette assiette très large (et qui épargne quand même l’authentique capital financier !) explique que la CSG « rapporte » 36% de plus que les cotisations sociales à législation inchangée.

Mais qui paie ?

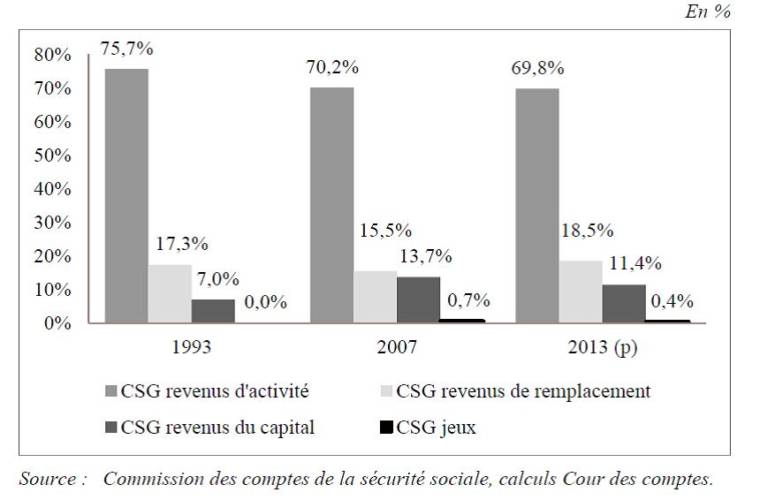

Les « revenus d’activité » fournissent l’essentiel du produit de la CSG. Certes, cela ne concerne pas que les seuls salariés mais ceux-ci représentant l’écrasante majorité des travailleurs actifs, on admettra que ce sont eux qui supportent l’essentiel de l’effort.

En 1993, les revenus d’activité fournissent 75,7% du produit de la CSG.

En 2013, du fait de l’élargissement de l’assiette, ils n’en fournissaient plus « que » 69,8%. Mais en1993, le produit de la CSG était d’environ 10 milliards d’euro. En 2013, il est de 90 milliards …

Dans le même temps, les revenus de remplacement (dont les retraites) ont contribué à hauteur de 17,5% en 1993 et de 18,5% en 2013.

Tableau n° 2

La répartition du produit de la CSG par assiette

Tableau n°3

Rappel des taux

Revenu d’activité : 7,5%

Revenus de remplacement : 6,6%

Taux réduit : 3,8%

Revenus du capital : 8,2%

Au total, l’opération CSG, si on la juge sur la durée, a bien consisté en un transfert de financement des entreprises vers les « ménages » au sens économique du terme. Les employeurs, pour qui l’opération était quasiment neutre au départ (- 1,6 point de cotisation maladie et + 1,6 point vieillesse) à quelques différences près dans l’assiette des cotisations, ont, sur la durée, réalisé une économie substantielle : plusieurs dizaines de milliards d’euros !

Et l’avenir ?

On sait maintenant que le projet de prélèvement à la source (PAS) est certes reculé d’un an (2019 au lieu de 2018) mais il est maintenu. Quel rapport avec la CSG ? Tout simplement le fait que la CSG est déjà prélevée à la source sur les salaires, les retraites, les indemnités journalières, etc. Si, de plus, l’IRPP est prélevé à la source, pourquoi ne pas fusionner les deux, raisonnent certains experts ?

Il y a cependant un écueil (outre le fait que le PAS permettrait aux employeurs d’être informés des éléments de revenus de leurs salariés qu’ils n’ont pas à connaître : situation de famille, autres revenus, etc.), c’est que l’IRPP est progressif et que la CSG est proportionnelle comme indiqué au début de ce mémo. Comment se ferait l’alignement ? Avec une IRPP ramenée au pourcentage, les plus hauts revenus feraient des économies. Passée à la proportionnelle, la CSG verrait son rendement s’envoler, mais serait désormais complètement intégrée à l’impôt. Or, même si elle a représenté dès le départ et encore plus aujourd’hui un hold-up sur les ressources de la Sécurité sociale, elle a tout du moins été fléchée vers les branches maladie et famille de la Sécurité sociale. Fondue totalement dans le produit de l’impôt, qui dit qu’elle ne pourrait pas demain servir à de toutes autres dépenses ?

Philippe PIHET

Le 2 septembre 2017

Sur le même sujet

Vie syndicale / résistance

Grève et Rassemblement Mercredi 17 Juillet à 13H30 devant l’EHPAD de la Commune de Gaël 35390

16 juillet 2024

Vie syndicale / Vie fédérale

183 euros net pour les exclus, c’est tout de suite !

13 juillet 2024

Vie syndicale / résistance

UNAPEI 92 : EN GREVE POUR le retrait, pur et simple, du projet employeur

12 juillet 2024